La partitocracia está de enhorabuena: el Tribunal Supremo se lava las manos sobre financiación ilegal y reconoce la impunidad de los partidos.

Lo ha hecho con esta reciente sentencia que pone fin a uno de los contados procesos sancionadores abiertos por el Tribunal de Cuentas contra los partidos políticos en toda su historia.

En esta sentencia el Tribunal Supremo ha expresado su “extrañeza” ante el hecho de que, dentro de la Ley sobre Financiación de Partidos de 2007, los delitos relacionados con financiación ilegal NO tuvieran plazos concretos para su prescripción. Y se excusa diciendo que no puede hacer interpretaciones de una ley que no decía nada al respecto… porque eso crearía inseguridad jurídica.

Así que, como resultado, el Tribunal Supremo dice que hay que anular este, casi inédito proceso sancionador por financiación ilegal (al PAR e IU) por deber aplicársele, por defecto, la mínima gravedad y la prescripción en 6 meses. Todo ello para garantizar la seguridad jurídica para los partidos políticos. Sobre la indefensión de la ciudadanía ante esta injusticia no dice nada.

Nos pusimos a estudiar el caso y comprobamos cómo los partidos se hacen trampas al solitario cuando se trata de aprobar las leyes que deberán cumplir ellos mismos.

Aunque la Ley de 2007 ha sufrido diversas reformas en 2012 y 2015 (introduciéndose, ahora sí, graduación de infracciones y plazos de prescripción), siguen existiendo enormes vacíos en la fiscalización por parte del Tribunal de Cuentas y las Cámaras de Cuentas autonómicas:

- No pueden fiscalizar por falta de regulación autonómica como demuestra el caso de la Comunidad de Madrid y por ausencia de regulación municipal (como demostramos en un anterior post ) … a no ser que desde dentro de los plenos municipales los propios partidos lo demanden por mayoría, como ocurrió una vez hace 21 años o, como hace pocos días ha ocurrido, sus afiliados lo denuncien a la justicia o se filtre anónimamente a los medios.

- En la parte que sí pueden fiscalizar descubren numerosas irregularidades, pero no llegan a emprender ningún proceso sancionador, como demostramos a continuación.

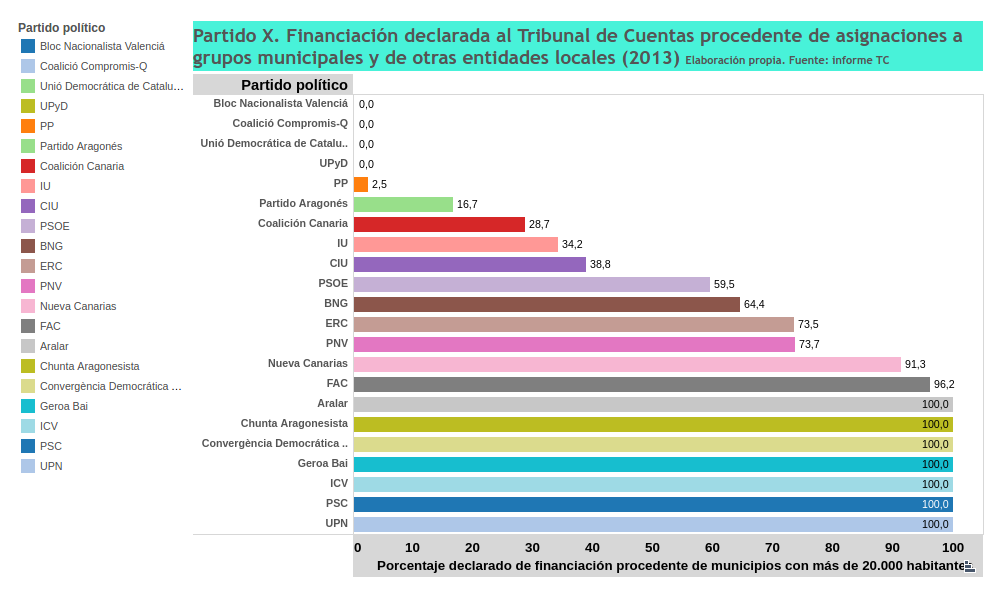

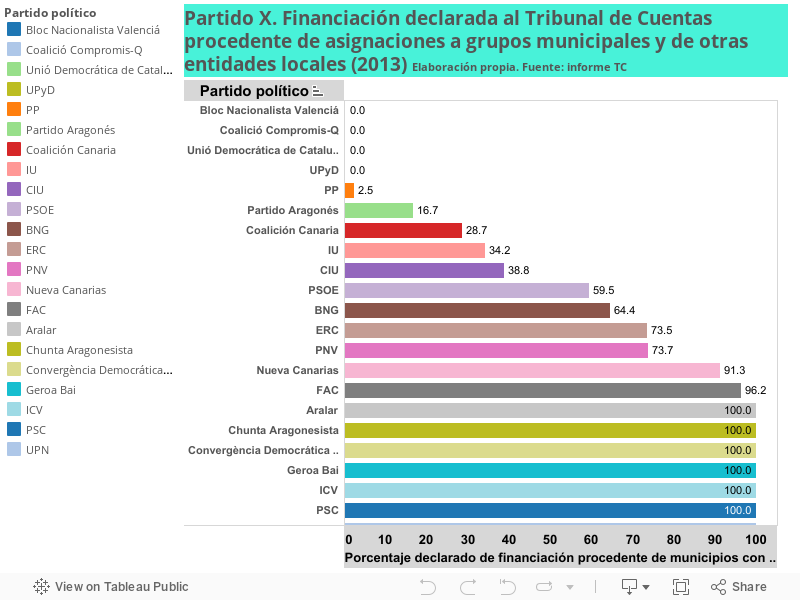

El Tribunal de Cuentas en su último informe correspondiente a 2013 viene a confirmar el uso, cuando menos irregular, de los fondos públicos recibidos por los grupos políticos presentes en los ayuntamientos y otras entidades locales destinados SÓLO a su funcionamiento ordinario local.

En conjunto, los partidos obligados a entregar las cuentas sólo declararon el 39% de los más de 47 millones de euros que reciben de los ayuntamientos con MÁS de 20.000 habitantes (al resto de ayuntamientos el tribunal ni siquiera les requirió información), Diputaciones y otras entidades locales.

Ver en Tableau

Un indicio sobre qué cantidades se pueden llegar a manejar en los municipios de MENOS de 20.000 habitantes nos lo ofrece lo declarado por el PSC, ICV o Convergencia, cuyos grupos políticos locales en Cataluña ingresaron, al menos, 692.000, 262.000 y 149.000 € en total, respectivamente.

Pero es que, además, en las ocasiones en que sí declaran parte de esas cantidades, este tribunal sólo les “tira de las orejas” por casos como estos:

Incluir estas subvenciones públicas en conceptos contables como “Ventas de almacén”, como contraprestación de servicios de apoyo a sus grupos políticos municipales, y sin hacer constar el detalle de los costes incurridos en dicho apoyo: PSOE, 1.726.059,80 €;

- Registrarlas como “ingresos por servicios a terceros” pero justificarlos sólo con notas internas emitidas por el partido: Convergencia, 1.183.325,15 €;

Como “cuotas de afiliados y aportaciones de cargos públicos”: PP, 271.207 €; - Como subvenciones con cargo a una cuenta de gastos sin que se produzca ningún flujo de tesorería y, simultáneamente, como “aportaciones a empresas del grupo”: CIU, 1.022.163,36 €;

- Como “otros ingresos”: Convergencia, 96.143,38

- Contabilización por duplicado al incluir los servicios a sus grupos tanto en gastos como en ingresos: Chunta Aragonesista, 88.500 €.

Más recientemente, el Tribunal de Cuentas está aplicando desde 2014 un «Plan de Contabilidad Adaptado a las Formaciones Políticas» donde, esta vez sí, les conmina a declarar la totalidad de estos fondos como “Ingresos de origen público» pero dentro de la categoría «Afiliados y deudores varios->Aportaciones de grupos institucionales”, informando sobre «el cumplimiento o no (sic!) de las condiciones asociadas a estas subvenciones» .

Por lo tanto, NO esperamos un cambio sustancial en la efectividad al fiscalizar estas prácticas por parte de una institución que, en ese mismo año, contaba con una plantilla donde el 14% tenía vínculos familiares con sus altos cargos (elegidos por los mismos partidos a los que tienen que fiscalizar) y con integrantes sindicales de UGT y CCOO del comité de empresa .

Destacados

Todos